納めなければならない各種税金

個人事業として活動すると、1年間のうちにいくつかの税金を納めなければなりません。漠然と「税金はいつか納めるときがくる」と分かっていても、それぞれ納付のタイミングがずれていたり、納付方法も異なっていたりで非常に分かりづらい。

まずは、どんな支払いがあるかを簡単に見ていきましょう。

税金

- 所得税 - 所得の金額に応じて支払う税金

- 住民税 - 県・市に対して支払う税金

- 個人事業税 - 事業に関する税金。所得が290万円未満の場合はなし。

- 消費税 - 課税売上高が1,000万円を超える場合に支払う税金。

基本的には上記4種類です。所得金額や売上高に応じて納める金額、課税・免税が異なります。

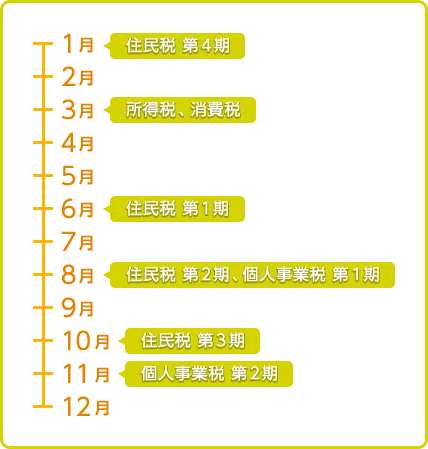

大まかな納付スケジュールは次のようなイメージです。

次に、4種類の税金について1つずつ確認していきましょう。

所得税

そのまんまですが、所得に応じて納付する税金です。「超過累進課税」となっており、所得が多いほど税率もアップします。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 0円〜195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超〜 | 45% | 4,796,000円 |

平成25年分以降から、「所得税 x 2.1%」を「復興特別所得税」として収める必要があります。

納め方

納付方法は確定申告の方法によって異なります。いずれも納付期限は3月15日まで。

申告書を税務署へ提出する形の場合、その場で現金で納付を行うか、または納付書を受け取り金融機関で納付を行います。納付額が30万円以下であればコンビニ納付も可能です。希望する場合、納付書を発行依頼するタイミングで税務署へ伝える必要があります。

e-Taxを使って申告する場合、申告後に金融機関のインターネットバンキングから支払うことができます。もしインターネットバンキングを開設していない場合はATM、または銀行窓口から納付することも可能です。

住民税

所得税が国に収める税金なのに対し、こちらは住んでいる地域に対して収める税金となります。税率は所得金額に関わらず一定となり、所得割額の「課税所得 x 10%」、加えて均等割額の4,000円が収める金額となります。基本的には全国一律となっていますが、住んでいる地域によって課税額が異なることもあります。

所得割額の10%の内訳は、4%が「都道府県民税」、6%が「市町村区民税」です。均等割額の内訳は「都道府県民税」が1,000円、「市区町民税」が3,000円です。

納め方

納付書が5月頃に届くので、決められた期日までに各種金融機関、コンビニで納付します。納付は4期(4回)に分かれており、それぞれの納付期限は第1期が6月末、第2期が8月末、第3期が10月末、第4期が1月末となります。(末日が土・日・祝日の場合は翌日が納付期限です。)

個人事業税

事業を営む人が収める税金。事業内容によって支払う税率が決まります。

| 区分 | 税率 | 業種 |

|---|---|---|

| 第1種事業 | 5% | 物品販売業、運送取扱業、料理店業、遊覧所業、保険業、船舶ていけい場業、飲食店業、商品取引業、金銭貸付業、倉庫業、周旋業、不動産売買業、物品貸付業、駐車場業、代理業、広告業、不動産貸付業、請負業、仲立業、興信所業、製造業、印刷業、問屋業、案内業、電気供給業、出版業、両替業、冠婚葬祭業、土石採取業、写真業、公衆浴場業(第3種事業に該当するもの以外)、電気通信事業、席貸業、演劇興行業、運送業、旅館業、遊技場業 |

| 第2種事業 | 4% | 畜産業、水産業、薪炭製造業 |

| 第3種事業 | 3% | あんま・マッサージ又は指圧・はり・きゅう・柔道整復、その他の医業に類する事業、装蹄師業 |

| 5% | 医業、公証人業、設計監督者業、公衆浴場業(銭湯)、歯科医業、弁理士業、不動産鑑定業、歯科衛生士業、薬剤師業、税理士業、デザイン業、歯科技工士業、獣医業、公認会計士業、諸芸師匠業、測量士業、弁護士業、計理士業、理容業、土地家屋調査士業、司法書士業、社会保険労務士業、美容業、海事代理士業、行政書士業、コンサルタント業、クリーニング業、印刷製版業 |

所得が290万円以下の場合は免税となります。また、上記の表に該当しない職種の場合も免税です(文筆業など)。

納め方

8月頃に県税事務所から納付書が届くので、決められた期日までに各種金融機関、コンビニで納付します。納付は2期(2回)に分かれており、8月と11月に納付します。ただし、納税額が1万円以下の場合は8月の1期のみとなります。

消費税

日々の買い物などでお馴染みの税金。基準期間、または特定期間のいずれかにおいて、課税売上高が1,000万円を超えた場合に収める税金です。基準期間とは、前々年度の1月1日〜12月31日の1年間を指します。もう一つの特定期間は、前年度の1月1日〜6月30日の半年間を指します。

なお、開業して2年間は基準期間の課税売上に関わらず「免税事業者」となります。しかし、特定期間で1,000万円を超えた場合は「納税事業者」となることに注意してください。

納め方

他の税金とは異なり、課税事業者となった場合は届出書が必要です。

納付金額が48万円未満の場合は3月末までに納付を行いますが、48万円以上の場合は何回かに分けて納付と申告を行う「中間申告」が必要になります。詳しくは国税庁のこちらのページに記載されている、「2 中間申告と納税」を参照してください。

まとめ

以上、4種類の税金についてみてきました。納付するタイミング、納付方法は掴めたでしょうか。「いつ納付するんだろう」という疑問を少しでも解消できましたら幸いです。

補足として、ここに記載していない税金もあります。また、事業所得(事業を営むことで得られる収入)以外に株式や不動産による収入がある場合は別途申告、納税する必要があります。心当たりのある方は確認してみてください。